Imagem: Uniline Contábil

Imagem: Uniline Contábil

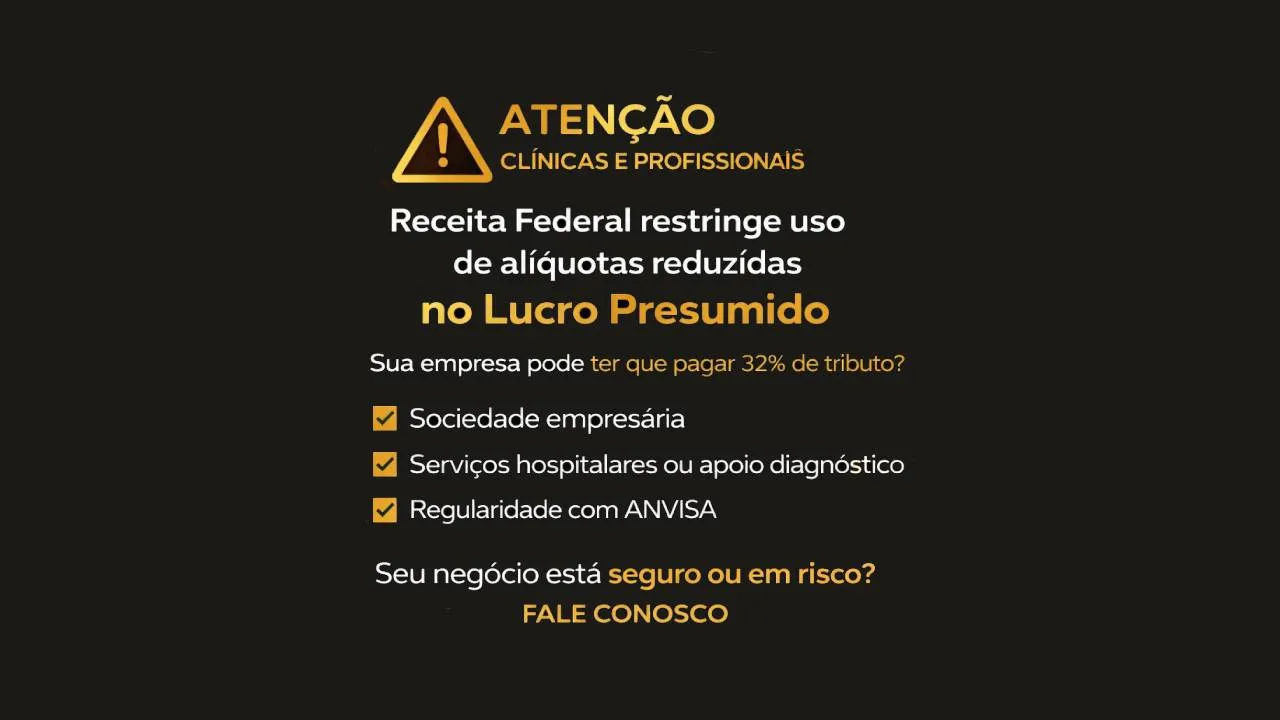

Receita Federal restringe uso de alíquotas reduzidas para serviços de saúde no Lucro Presumido

A Receita Federal publicou recente entendimento por meio da Solução de Consulta nº 3.015/2026, reforçando que empresas do setor de saúde optantes pelo Lucro Presumido somente podem aplicar os percentuais reduzidos de 8% (IRPJ) e 12% (CSLL) quando cumprirem requisitos específicos.

De acordo com a norma, a utilização desses percentuais está condicionada ao enquadramento da empresa como sociedade empresária, à prestação de serviços hospitalares ou de apoio diagnóstico e terapia (conforme a RDC nº 50/2002 da Anvisa) e ao cumprimento integral das exigências sanitárias.

Caso tais requisitos não sejam atendidos, a tributação deverá seguir a regra geral do Lucro Presumido, com aplicação do percentual de 32% sobre a receita bruta.

Na prática, o entendimento da Receita Federal reforça uma linha mais restritiva, reduzindo o uso indevido das alíquotas reduzidas por clínicas e profissionais da área da saúde que não possuem estrutura compatível com atividades hospitalares.

Diante desse cenário, torna-se fundamental que empresas do setor realizem uma revisão técnica de seu enquadramento tributário, estrutura societária e conformidade regulatória, a fim de evitar riscos fiscais e identificar oportunidades legítimas de economia tributária por meio de um adequado Planejamento Tributário.

A Uniline Contábil está à disposição para realizar uma análise estratégica personalizada e orientar a melhor estrutura para o seu negócio.

Deixe Um Comentário