Imagem: Uniline Contábil

Imagem: Uniline Contábil

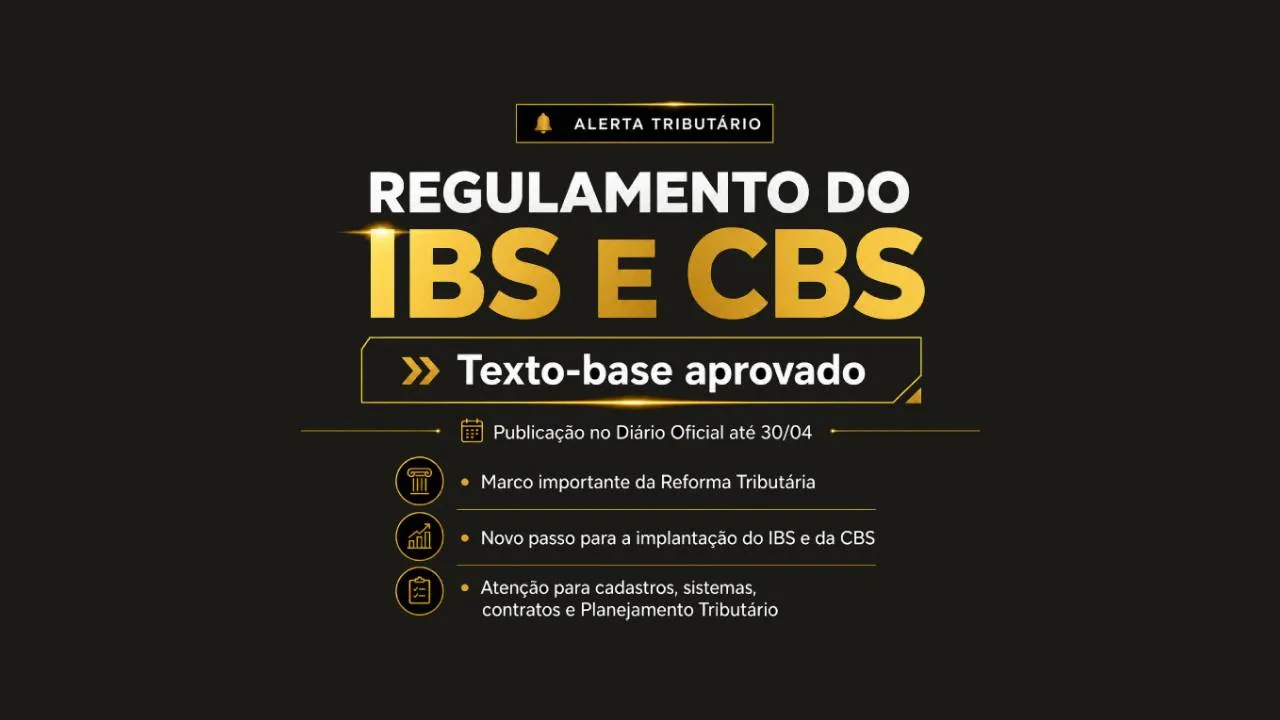

Reforma Tributária - Breve Parecer — Aprovação do texto-base do Regulamento do Comitê Gestor do IBS

A aprovação unânime do texto-base do Regulamento do Comitê Gestor do IBS representa um passo relevante e bastante concreto na implementação da Reforma Tributária. Não estamos mais falando apenas de conceito constitucional ou promessa legislativa. Agora começa a fase operacional: como o IBS será administrado, fiscalizado, interpretado e aplicado na prática pelos Estados, Municípios e contribuintes.

Segundo o Comsefaz, o Conselho Superior do Comitê Gestor do IBS aprovou o texto-base em 27/04/2026, e o documento terá a função de orientar administrações tributárias e contribuintes sobre o funcionamento e a aplicabilidade do IBS, tributo criado no contexto da Reforma Tributária e regulamentado pelas Leis Complementares nº 214/2025 e nº 227/2026. O regulamento deverá ser publicado em conjunto com a Receita Federal, responsável pelo regulamento da CBS.

1. Principal consequência: o IBS começa a sair do papel

O IBS substituirá, gradualmente, o ICMS e o ISS. Isso muda profundamente a lógica de tributação de mercadorias e serviços. O modelo atual, cheio de regras estaduais e municipais diferentes, será substituído por um imposto compartilhado entre Estados e Municípios, com gestão centralizada pelo Comitê Gestor.

Na prática, o contribuinte deverá se preparar para uma nova rotina fiscal envolvendo:

- novas regras de apuração;

- nova lógica de crédito tributário;

- destaque dos tributos nos documentos fiscais;

- ajustes em sistemas ERP, emissores de notas e cadastros fiscais;

- revisão de preços, contratos e margens;

- acompanhamento simultâneo do IBS e da CBS.

Aqui está o ponto central: quem esperar 2026 para começar a se adaptar vai chegar atrasado. Reforma Tributária não se implanta “na raça” em janeiro. Isso exige cadastro, sistema, treinamento e simulação.

2. IBS e CBS terão regras semelhantes, mas não idênticas

O próprio comunicado informa que os regulamentos do IBS e da CBS terão uma parte comum, com várias regras iguais, mas também possuirão diferenças específicas de cada tributo.

Esse detalhe é importantíssimo para o contribuinte. Embora IBS e CBS componham o novo modelo de IVA dual brasileiro, eles não devem ser tratados como se fossem um único imposto. O IBS ficará ligado aos Estados e Municípios; a CBS, à União.

Alerta prático: empresas deverão parametrizar seus sistemas considerando duas camadas de tributação: IBS e CBS. O erro clássico será tratar tudo como “um imposto novo só”. Não é. É um novo sistema, com tributos diferentes, competências diferentes e regras próprias.

3. Maior padronização, mas também maior rastreabilidade

Com o Comitê Gestor do IBS, a tendência é de maior uniformidade na aplicação das regras. Isso pode reduzir conflitos entre Estados e Municípios no futuro, especialmente em operações interestaduais e na tributação sobre consumo.

Por outro lado, o nível de controle também tende a aumentar. A administração tributária terá mais integração, mais cruzamento de dados e maior capacidade de fiscalização eletrônica.

Traduzindo para o empresário: a informalidade fiscal vai ficar mais cara. Cadastro errado, NCM incorreto, código de serviço mal enquadrado, documento fiscal emitido de qualquer jeito e contrato mal redigido podem gerar efeito em cadeia na apuração dos tributos.

4. Impactos diretos para os contribuintes

Os principais impactos esperados são:

Revisão de cadastros fiscais

Produtos, serviços, NCM, códigos de serviço, natureza da operação, local da operação, tomador, adquirente e destinatário precisarão estar muito bem classificados.

Revisão de contratos

Contratos de prestação de serviços, fornecimento, locação, construção, representação comercial, tecnologia, saúde e atividades recorrentes deverão prever corretamente os impactos tributários da transição.

Revisão de precificação

A nova tributação poderá alterar margem, fluxo de caixa e formação de preço. Não basta olhar só a alíquota; será necessário avaliar crédito, não cumulatividade, regime específico e impacto financeiro.

Adaptação tecnológica

Sistemas fiscais, emissores de notas, ERPs e rotinas contábeis precisarão estar preparados para o destaque e apuração de IBS e CBS.

Treinamento interno

Equipes fiscal, contábil, comercial, financeiro e faturamento precisarão falar a mesma língua. Na Reforma Tributária, o erro não nasce só no fiscal; muitas vezes nasce no comercial, no cadastro ou no contrato.

5. Pontos de alerta jurídico-tributário

Do ponto de vista jurídico, o regulamento será essencial para reduzir zonas cinzentas, mas também poderá abrir discussões sobre interpretação, competência, obrigações acessórias e limites regulamentares.

Os principais pontos de atenção são:

- Legalidade tributária

O regulamento deve detalhar a lei, não criar obrigação nova fora dos limites legais. - Conflito entre regra geral e regime específico

Setores como saúde, educação, construção civil, locação, tecnologia, transporte, combustíveis, financeiro e imobiliário devem acompanhar com lupa os tratamentos diferenciados. - Créditos tributários

A não cumulatividade será um dos pilares do novo sistema. Erros na tomada, manutenção ou glosa de créditos podem gerar autuações e perda financeira. - Transição ICMS/ISS para IBS

Durante o período de convivência dos regimes, o risco de erro aumenta. O contribuinte terá que lidar com regras antigas e novas ao mesmo tempo. - Documentos fiscais eletrônicos

A parametrização correta será decisiva. Documento fiscal errado hoje já dá dor de cabeça; no novo sistema, pode comprometer crédito, débito, apuração e compliance.

6. Recomendações práticas aos contribuintes

Nossa recomendação é direta: não trate a Reforma Tributária como assunto para depois.

As empresas devem iniciar imediatamente um plano de adequação com as seguintes medidas:

- Mapear operações

Identificar o que a empresa vende, presta, compra, importa, revende, industrializa ou loca.

- Revisar cadastros fiscais

Conferir NCM, códigos de serviço, CST, CFOP, CNAE, natureza da operação e enquadramentos específicos.

- Simular carga tributária

Avaliar impacto do IBS e da CBS sobre preço, margem, crédito e fluxo de caixa.

- Revisar contratos comerciais

Incluir cláusulas de recomposição tributária, responsabilidade por tributos e adequação à Reforma Tributária.

- Atualizar sistemas

Conversar desde já com fornecedores de software e emissores de notas fiscais.

- Treinar equipe

Principalmente faturamento, fiscal, financeiro, vendas e compras.

- Acompanhar a publicação final do regulamento

O texto-base foi aprovado, mas o documento final publicado deverá ser analisado tecnicamente, artigo por artigo.

Conclusão

A aprovação do texto-base do Regulamento do Comitê Gestor do IBS é um marco relevante da Reforma Tributária e confirma que a mudança está avançando para a fase prática. Para os contribuintes, o principal recado é simples: o novo sistema tributário exigirá mais organização, mais tecnologia, mais controle cadastral e mais planejamento tributário.

Empresas que se anteciparem poderão ajustar preços, contratos, sistemas e processos com segurança. Já aquelas que deixarem para a última hora tendem a enfrentar problemas de emissão de notas, cálculo de tributos, perda de créditos, inconsistências fiscais e aumento de risco de autuação.

Parecer final: o momento é de preparação preventiva. A Reforma Tributária não será apenas uma mudança de imposto; será uma mudança estrutural na forma de administrar tributos no Brasil. Quem se organizar agora sai na frente. Quem esperar, vai correr atrás do prejuízo — e, no tributário, prejuízo costuma vir com multa, juros e retrabalho.

Fonte: Regulamento do Comitê Gestor do IBS: https://comsefaz.org.br/novo/texto-base-do-regulamento-do-comite-gestor-do-ibs-e-aprovado-por-unanimidade-em-dia-historico-para-o-federalismo-brasileiro/

Deixe Um Comentário